Introdução

A gestão de caixa é um assunto muito importante nas rotinas empresariais. Diz-se que o caixa é o oxigênio das empresas: não há vida sem ele. Se as empresas são criadas para obter lucro, por que focar no caixa?

Muitas vezes, as empresas operam com lucro, no entanto, não possuem recursos para suas atividades mais básicas, como pagar a conta de luz. Por que isso ocorre?

Isso acontece porque o conceito de lucro não é relacionado diretamente ao caixa. Lucro é o resultado positivo do confronto entre as receitas e despesas que uma empresa possui em um exercício. No entanto, isso não quer dizer que todas as receitas que a empresa obteve foram recebidas… nem que todas as despesas foram pagas. O lucro observa o regime de competência. E para se obter uma boa gestão de caixa, é necessário observar o regime de… caixa!

O que é caixa?

Caixa são todos os recursos mais “acessíveis” e disponíveis, aplicações financeiras de curto prazo, de alta liquidez e que são rapidamente conversíveis em um montante conhecido de caixa, estando sujeitas a um insignificante risco de mudança de valor. Ou seja: são recursos de liquidez imediata que podem ser usados a qualquer momento em pagamentos de diversas natureza.

Gestão de caixa

Gestão de caixa, por sua vez, é o termo utilizado para o gerenciamento das entradas e saídas de recursos de uma empresa. Isto significa que todos os recursos devem ser planejados e projetados para que, em qualquer momento de um exercício, a empresa possua capacidade financeira de honrar seus compromissos.

Portanto, o gerenciamento do fluxo de caixa é essencial para a prosperidade e sobrevivência de longo prazo de qualquer empresa.

A gestão de caixa busca manter liquidez imediata necessária para suportar as atividades da empresa, como pagamento de contas básicas, de fornecedores e de salários dos funcionários.

Uma das melhores formas de realizar gestão de caixa ocorre a partir da análise do ciclo de caixa e do giro do caixa. Vamos entender melhor?

O ciclo de caixa é o período de tempo existente entre o desembolso inicial de despesas até o recebimento do produto da venda. Envolve três indicadores:

- PMP: Prazo médio de pagamento de fornecedores;

- PMR: Prazo médio de recebimento de clientes;

- PME: Prazo médio de estoques.

O cálculo deste ciclo é obtido por meio da fórmula:

PME + PMR – PMP

Suponha que a empresa ABC possua:

- PME de 60 dias;

- PMR de 30 dias;

- PMP de 50 dias.

O seu ciclo de caixa é de 40 dias: 60 + 30 – 50.

A partir disso, calcula-se o giro do caixa. O giro do caixa é a quantidade de vezes que o caixa se renova em um período – geralmente, um ano.

Giro do caixa= 365 / (Ciclo de caixa)

O giro de caixa da empresa ABC é de 9,125 vezes ao ano, isto é, se renova a cada 40 dias.

Veja que, se a empresa não possuísse nenhum recurso em caixa, poderia ter ficado mais de um mês sem a capacidade de pagar nenhuma conta.

Assim, manter um controle eficiente na gestão de caixa busca ajustar a manutenção de um saldo de caixa que atenda às necessidades da empresa, isto é, capaz de pagar as contas de um período sem que isso ocasione ociosidade em produção.

Para definir uma boa gestão de caixa, existem medidas que devem ser observadas pela empresa:

- Medidas amplas, que impactam em outros ativos. Por exemplo: estabelecer práticas de produção e estocagem com prazos menores, assim, os produtos ficam disponíveis para venda mais rapidamente.

- Medidas de caixa, que podem ser implantadas sem que outros elementos da empresa sejam impactados. Por exemplo: pode-se implantar políticas mais curtas de recebimento de clientes ou de negociação de prazos maiores com fornecedores.

Além disso, existe uma fórmula que auxilia os gestores no cálculo de um valor mínimo de caixa:

Esse saldo mínimo de caixa depende de inúmeros fatores e deve respeitar as particularidades de cada empresa. Perceba, no entanto, que essa fórmula ignora a variável “incerteza” (como inadimplência, por exemplo), bastante comum em alguns negócios.

Esse saldo mínimo de caixa depende de inúmeros fatores e deve respeitar as particularidades de cada empresa. Perceba, no entanto, que essa fórmula ignora a variável “incerteza” (como inadimplência, por exemplo), bastante comum em alguns negócios.

Quanto maior o giro, menor a necessidade de manter necessidade de saldo de caixa.

Como o modelo de cálculo de saldo mínimo de caixa recebe algumas críticas em razão de ignorar a incerteza que permeia os negócios, são sugeridos alguns ajustes para diminuir os problemas decorrentes disso, como trabalhar com horizontes temporais mais curtos; atentar para as questões sazonais da produção e, caso exista inflação, atualizar as moedas constantemente.

Até aqui, você aprendeu que cuidar do caixa da empresa é uma tarefa muito importante e fundamental para a eficiência do negócio. Esse cuidado demanda um trabalho adicional dos gestores para que se estabeleçam políticas e práticas capazes de suprir as necessidades da empresa. Assim, quem sabe, a empresa poderá se estabelecer uma maior relação entre lucro e caixa.

Além dessa estratégia de gestão de caixa, existe uma demonstração contábil que exibe as entradas e saídas de caixa de uma companhia em um período, auxiliando no controle de caixa. A partir de agora, você aprenderá mais sobre esse assunto!

Demonstração dos Fluxos de Caixa

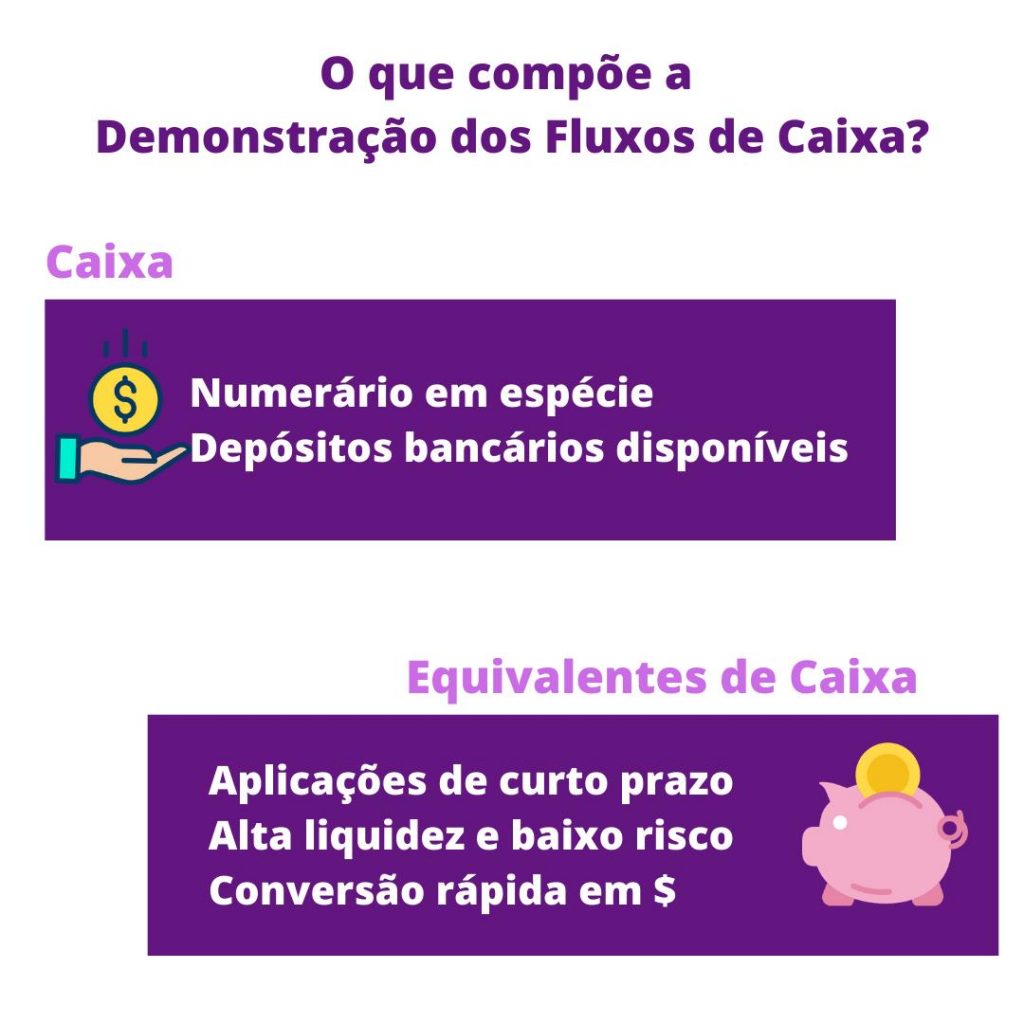

A Demonstração dos Fluxos de Caixa (DFC) é um relatório contábil-financeiro que apresenta todas as entradas e saídas que ocorreram em caixa e em equivalentes de caixa em um determinado período.

Por caixa, entende-se os recursos em espécie e depósitos bancários disponíveis como, por exemplo, os valores em sua conta corrente. Por equivalentes de caixa, entende-se as aplicações financeiras de curto prazo (isto é, que se realizem em até 90 dias), que sejam prontamente conversíveis em caixa e que possuam alta liquidez e baixo risco. A poupança é um exemplo de equivalente de caixa e títulos públicos geralmente são equivalentes de caixa.

Importância da DFC

Essa demonstração contábil permite que os usuários consigam avaliar a capacidade da entidade em gerar caixa e equivalentes de caixa, além de prover, também, dados sobre a necessidade da entidade em utilizar esses fluxos de caixa. Em outras palavras, a DFC evidencia informações sobre os pagamentos e recebimentos ocorridos em uma empresa durante um determinado período.

Dentre os diferentes tipos de informação extraídos de uma DFC, destacam-se:

- A capacidade de gerar caixa;

- A capacidade de honrar com compromissos;

- A performance operacional;

- A liquidez, solvência e flexibilidade da empresa;

- A taxa de conversão do lucro em caixa;

- O efeito das atividades de investimento e financiamento.

Estrutura da DFC

A DFC é organizada por atividades. Isso significa que as entradas e saídas de caixa serão separadas de acordo com a natureza de sua transação, existindo três tipos de atividades:

- Atividades operacionais

- Atividades de investimentos

- Atividades de financiamento

As atividades operacionais são as principais atividades da empresa, aquelas que geram mais receita para a entidade, além de receberem, também, recursos que não são de investimentos e financiamentos. Geralmente, os recursos elencados em atividades operacionais transitam pela demonstração do resultado do exercício.

Exemplo de atividades operacionais:

- Entradas de caixa: vendas de bens ou serviços, royalties, honorários, comissões e outras receitas, contratos mantidos para negociações etc.

- Saídas de caixa: fornecedores, funcionários, governo, outras despesas.

Esse tipo de atividade é um indicador-chave para avaliar a capacidade da empresa em arcar com suas obrigações a partir de suas atividades.

As atividades de investimento são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos que não são incluídos em equivalentes de caixa. Nesse grupo são evidenciados apenas ativos reconhecidos nas demonstrações contábeis.

Exemplo de atividades de investimento:

- Entradas de caixa: vendas de bens do ativo imobilizado, venda de títulos de dívida ou de capital próprio de outras entidades.

- Saídas de caixa: aquisição de imóveis, instalações, equipamentos e intangíveis, compra de títulos de dívida ou de capital próprio de outras entidades, adiantamentos a terceiros.

As atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e do capital de terceiros. Assim, esse tipo de atividade altera a estrutura da dívida da entidade.

Exemplo de atividades de financiamento:

- Entradas de caixa: vendas de bens do ativo imobilizado, venda de títulos de dívida ou de capital próprio de outras entidades.

- Saídas de caixa: aquisição de imóveis, instalações, equipamentos e intangíveis, compra de títulos de dívida ou de capital próprio de outras entidades, adiantamentos a terceiros.

Para que você não tenha problemas, destacamos que existem alguns pontos de atenção quanto à classificação.

Há uma discussão conceitual referente aos Juros, Juros sobre capital próprio e Dividendos. Esses elementos classificam-se, por sua natureza, como operacional ou financiamento – e a legislação internacional faculta a escolha. No entanto, a legislação brasileira recomenda que:

- Juros (pagos e recebidos), Juros sobre capital próprio recebido e dividendo recebido: Operacional.

- Juros sobre capital próprio e Dividendos pagos: Financiamento.

Elaboração da DFC

As informações para preparar a demonstração do fluxo de caixa normalmente vêm de três fontes:

- Balanços patrimoniais comparativos;

- Demonstração do resultado;

- Dados de transações selecionados no Livro Razão.

Existem duas formas de elaboração da DFC: método direto e método indireto. Em ambos os métodos, deverão ser elencadas as entradas e saídas de caixa a partir das atividades operacionais, de investimento e de financiamento.

Pelo método direto, são apresentadas as principais classes de recebimentos e pagamentos. Pelo método indireto, o lucro líquido ou prejuízo líquido é ajustado pelos efeitos das transações que não envolvem o caixa.

Pelo método direto, devem-se registrar na DFC as receitas ou despesas constantes da Demonstração do Resultado acrescidas ou diminuídas dos ajustes pelas variações de saldo nas contas do Balanço Patrimonial.

Em um primeiro momento, a lógica para elaboração da DFC pelo método indireto pode parecer mais complicada, mas não é! Primeiro se assume que todo o lucro afetou o caixa. Como isso não ocorre, os ajustes são efetuados.

Veja abaixo dois exemplos:

Perceba, portanto, que a diferença entre a elaboração pelo método direto e método indireto está na forma como são apresentadas as atividades operacionais.

É importante que você saiba que, de acordo com o CPC 03 (R2), que trata dos fluxos de caixa, a conciliação entre o lucro líquido e o fluxo de caixa das atividades operacionais deve ser fornecida, obrigatoriamente, caso a empresa utilize o método direto. Além disso, CPC recomenda o uso do método Direto, mas empresas brasileiras não o utilizam.

Quer praticar? Baixe o conteúdo abaixo para receber por e-mail dois exercícios e seus respectivos gabaritos.