Introdução às Demonstrações Financeiras

Quando falamos de demonstrações financeiras, logo vem a nossa cabeça um monte de números, gráficos e planilhas, certo?! E esse pensamento não está equivocado. As demonstrações financeiras têm, de fato, uma estrutura quantitativa, suas análises, são bem interpretadas a partir de gráficos.

Nesse material, você saberá mais detalhes sobre as demonstrações financeiras e conhecerá duas demonstrações em particular: o Balanço Patrimonial e a Demonstração do Resultado e, de quebra, você ainda vai conhecer um indicador econômico-financeiro calculado a partir dessas duas demonstrações: a margem líquida.

O conteúdo desse material serve de apoio, também, aos alunos e professores que utilizam nossos jogos empresariais como uma metodologia ativa em sala de aula. Se você ainda não ouviu falar sobre essa metodologia gamificada para o ensino de gestão, vale a pena conferir.

Ok, Ok… Vamos lá!!!

O que são demonstrações financeiras?

As demonstrações financeiras são documentos produzidos pelas empresas que evidenciam a sua situação econômico-financeira. Essas demonstrações são exigidas legalmente, como é o caso da Lei das Sociedades por Ações, que regula tais sociedades e que é uma das legislações mais conhecidas na área de negócios.

Uma demonstração financeira é o meio de conversa entre as empresas e seus usuários

É por meio das demonstrações financeiras que as empresas fornecem dados às pessoas [físicas e jurídicas] para auxiliá-las em suas mais diferentes decisões. Um investidor pode tomar a decisão de investir ou não em uma empresa, um credor pode tomar a decisão de conceder ou não recursos a uma empresa, um fornecedor pode tomar a decisão de se relacionar ou não com uma empresa. Viu só?! As informações financeiras são importantes para as decisões de vários usuários.

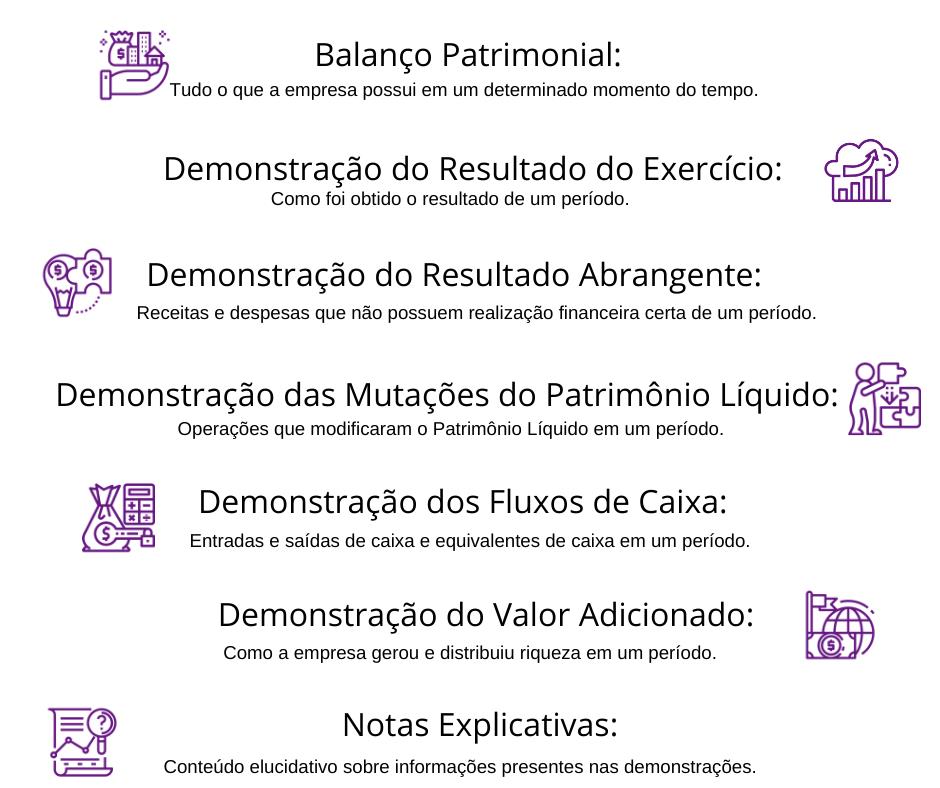

Existem diferentes demonstrações financeiras e cada uma delas reporta um tipo específico de informação. O Comitê de Pronunciamentos Contábeis, que é um órgão relevante no processo de normatização contábil, determina que o conjunto completo de demonstrações financeiras compreenda: Balanço Patrimonial, Demonstração do Resultado, Demonstração do Resultado Abrangente, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado e Notas Explicativas.

Veja, na figura a seguir, um compilado sobre cada uma dessas demonstrações financeiras:

Perceba que a única demonstração financeira que reporta dados de um momento específico é o Balanço Patrimonial. Todas as outras demonstrações financeiras tratam dados referentes a um período, que geralmente é o exercício social da empresa.

O Balanço Patrimonial

O Balanço Patrimonial é uma demonstração financeira/contábil (já até publicamos um e-book sobre) que evidencia o patrimônio de uma empresa em um dia específico do ano, que geralmente é o dia 31 de dezembro. Ele funciona como uma fotografia da empresa e reflete tudo o que ela tem naquele momento da foto, mostrando sua situação econômico-financeira.

O Balanço Patrimonial funciona como uma fotografia de tudo o que a empresa possui em uma data específica.

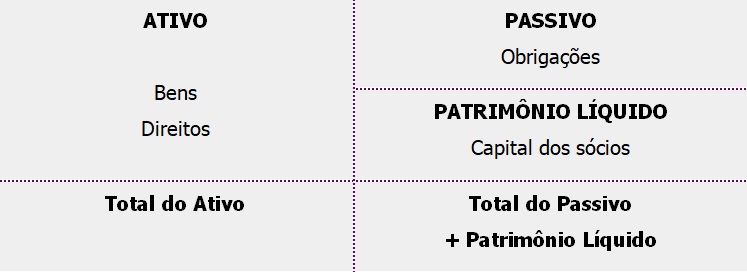

Patrimônio é o conjunto de bens, direitos e obrigações que uma empresa possui. Os bens são os itens, tangíveis e intangíveis, que uma empresa utiliza em suas atividades, como um computador ou um produto que será vendido, por exemplo. Os direitos, por sua vez, referem-se a recursos que são da empresa mas que, por transações comerciais, ainda não foram recebidos – é o caso de vendas realizadas para recebimentos a prazo. As obrigações, por fim, são os compromissos da empresa para com terceiros, podendo estes terceiros ser fornecedores, credores, funcionários ou até o governo.

Tecnicamente, esses elementos patrimoniais são identificados sob nomes específicos. Os bens e direitos mostram onde os sócios empenharam seus recursos e, por isso, representam o Ativo de uma empresa. Já as obrigações representam o Passivo de uma empresa. A situação líquida que representa o quanto “sobra” para a empresa depois que ela quita todos os seus compromissos com terceiros, é denominada patrimônio líquido e representa o capital dos sócios.

Até aqui você aprendeu sobre a composição do patrimônio das empresas, conhecendo o ativo, passivo e patrimônio líquido. Agora, a gente te apresenta a estruturação desses elementos em uma demonstração financeira!

O Balanço Patrimonial evidencia todos esses dados a partir de um “quadro”, no qual o total do ativo será sempre igual ao total do passivo + patrimônio líquido.

Note, portanto, que o total dos bens e direitos deverá SEMPRE ser igual ao total das obrigações e do patrimônio líquido, em uma situação de equilíbrio patrimonial.

Dentro desses grandes grupos, existem ainda outras separações, que referem-se ao tipo de elementos que serão evidenciados. Tanto o ativo quanto o passivo possuem duas classificações: circulante e não circulante. Esses termos estão relacionados ao prazo dos direitos ou das obrigações da entidade.

No circulante, estão os ativos que se realizarão até o final do exercício social seguinte e os passivos que deverão ser liquidados até o final do exercício social seguinte. Todos os demais direitos ou obrigações com vencimento além desse prazo, serão evidenciados no não circulante.

João adquiriu, em 20/05/2019, um veículo para sua empresa por R$ 80.000,00. João parcelou a compra em 25 parcelas mensais, sendo o primeiro vencimento em 10/06/2019. Sabendo que o exercício social da empresa coincide com o ano civil, vamos aos dados e cálculos:

- Exercício social da venda: 2019. Exercício social seguinte: 2020. Então, tudo o que for de obrigação até 31/12/2020, estará no passivo circulante. Os demais valores estarão no passivo não circulante.

- Cada parcela é de R$ 3.200,00 >> R$ 80.000,00 / 25 parcelas.

- No passivo circulante, será registrado o total de R$ 60.800,00, referente a 19 parcelas >> 7 referentes ao exercício de 2019 (junho, julho, agosto, setembro, outubro, novembro e dezembro) e 12 (todos os meses do ano) referentes ao exercício de 2020.

- O restante do valor (R$ 19.200,00) será alocado no passivo circulante, pois as parcelas vencerão apenas em 2021 >> 6 parcelas restantes x R$ 3.200,00.

Preste atenção: Assim que o exercício de 2020 se iniciar, as parcelas que estavam no passivo não circulante deverão ser alocadas para o passivo circulante, pois no não circulante ficarão apenas os vencimentos que ocorrerão após o final do exercício social seguinte.

Além dessa separação, existem alguns subgrupos identificados no ativo. No circulante são apresentadas:

- Disponibilidades: da entidade, que representam os recursos em caixa, equivalentes de caixa;

- Estoques: mercadorias disponíveis para venda;

- Outros direitos: outras contas que se realizarão no curto prazo.

No ativo não circulante, os subgrupos existentes são:

- Realizável a longo prazo: direitos que estão registrados no longo prazo (isto é, que serão recebidos após o final do exercício social seguinte).

- Investimentos: que representam os recursos da entidade que são realizados a fim de investimentos, como investimentos em aplicações financeiras de longo prazo e investimentos em outras organizações.

- Imobilizado: onde são registrados os bens imobilizados da empresa, como carros, terrenos, veículos etc.; e

- Intangível: bens intangíveis, como marcas e patentes.

O passivo será classificado apenas em circulante e não circulante, tendo diferentes tipos de contas que podem transitar entre ambos, como, por exemplo, fornecedores, empréstimos a pagar.

O capital dos sócios (Patrimônio Líquido) é formado, primeiramente, pelos recursos que eles empregam na empresa para que as suas atividades possam ser iniciadas. No entanto, com o decorrer das atividades, a empresa começa a obter resultados (que podem ser lucros ou prejuízos) e esses resultados modificam o capital próprio da empresa, aumentando-o ou diminuindo-o.

E como as empresas juntam essas informações no Balanço Patrimonial? A partir do registro, em livros contábeis, de todos os eventos que ocorrem em uma empresa.

A Demonstração do Resultado

Esse aumento ou diminuição no capital próprio da empresa que advém das suas atividades é apurado em uma demonstração contábil: a Demonstração do Resultado do Exercício (DRE). A DRE evidencia a composição do resultado de uma empresa. Isto é, ela mostra, em um único lugar, todas as receitas e todas as despesas que a empresa teve em um exercício e, ao final, apresenta o resultado – se lucro ou prejuízo.

O primeiro elemento da DRE é a receita bruta que é o valor das vendas da sua empresa, já com impostos, que precisam ser deduzidos juntamente aos valores das deduções de vendas, para que possam descobrir o resultado líquido das vendas, chamado de receita líquida.

O custo dos produtos vendidos representa os gastos que a empresa tem e que compõem o produto, isto é, o deixam pronto para ser vendido. O resultado líquido de vendas menos o custo dos produtos vendidos é igual ao resultado bruto da empresa.

As receitas e despesas operacionais referem-se a recebimentos e gastos que a empresa tem para realizar suas atividades. As despesas podem ser: comerciais -como os gastos com marketing, por exemplo, e administrativas, como os gastos com funcionários do setor financeiro, por exemplo.

As receitas e despesas financeiras são aquelas que decorrem de juros recebidos ou pagos e outras taxas financeiras.

Ao considerar todos estes itens, você apura o resultado da empresa, mas é necessário que você considere também os impostos e os valores referente à participações dos sócios. Os impostos são calculados sobre o lucro da empresa e trata-se do imposto de renda e a contribuição social. As participações, por sua vez, são direitos dos colaborados sobre os resultados da empresa, conforme previsto em estatuto ou regras contratuais.

O resultado líquido do exercício é, portanto, a última informação apurada nessa demonstração financeira. Se todas as receitas da empresa forem maiores que suas despesas, a empresa terá lucro. Caso contrário, prejuízo!

PS: Destacamos, ainda, que as empresas de capital aberto possuem uma linha adicional em sua DRE, que é aquela que mostra o lucro ou prejuízo por ação!

O resultado líquido do exercício será evidenciado no Balanço Patrimonial, no patrimônio líquido, aumentando ou diminuindo seu total.

Note que, enquanto o Balanço Patrimonial mostra os dados de um dia específico, a Demonstração do Resultado do Exercício mostra os dados referentes a um período de tempo.

Margem líquida

A margem líquida é um índice econômico-financeiro que mostra a saúde financeira da entidade a partir da sua lucratividade.

Esse indicador será calculado a partir da Demonstração do Resultado do Exercício. Dessa forma, a partir do índice de margem líquida, é possível que os usuários compreendam a situação econômica e financeira da entidade.

Cálculo e importância da margem líquida

A fórmula para o cálculo da margem líquida é:

![]()

O lucro líquido corresponde ao resultado líquido apurado no exercício (a última linha da DRE) e a receita líquida corresponde à diferença entre o total de receitas de vendas e os impostos que incidiram sobre essas vendas e está evidenciado, geralmente, na terceira linha da DRE.

O valor da margem líquida deverá ser expresso em percentual.

A margem líquida é importante pois é possível ver se a empresa está tendo lucro e quanto esse lucro representa diante de todas as suas vendas. Isso ajuda a analisar a forma como a empresa tem gerido seus recursos.

Exercícios de Fixação

Ufa! Depois de tenta informação e se ainda quiser baixar dois exercícios para testar seus conhecimentos ou aplicar com seus alunos, clique no botão abaixo.