Sistemas de Informação Contábil – Introdução

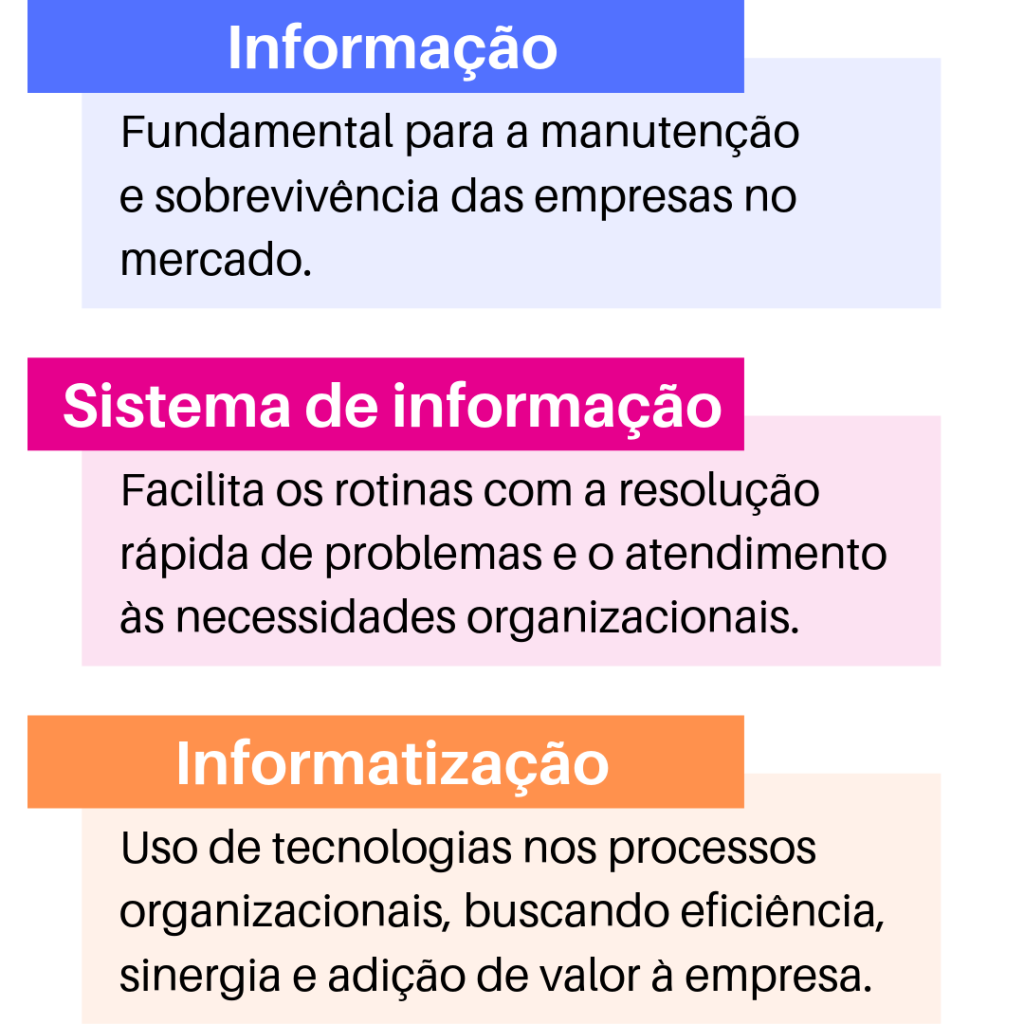

Cada vez mais, as organizações concentram seus esforços na busca por gerar e utilizar informações. Ter informação é a maneira mais eficiente de entender o mercado no qual a empresa está inserida, pois permite que a empresa se organize frente às dinâmicas existentes e seja capaz de se manter atual e competitiva.

Nesse sentido, fazer uso de mecanismos que auxiliem a geração de informação é uma estratégia fundamental na gestão das empresas. Principalmente em razão das novas propostas de mercado e atividades que têm surgido nos últimos anos em face da evolução das tecnologias.

Dentro dessa perspectiva, você sabia que existem sistemas capazes de coletar os dados de uma empresa e transforma-los em informação? Isso mesmo! Estamos falando dos sistemas de informação.

Sistemas de Informação

Os sistemas de informação são mecanismos (como softwares, por exemplo) projetados para coletar, processar, armazenar e transmitir informações. Um sistema de informação, portanto, faz com que um dado “cru” seja transformado em informação – útil e importante nos processos empresariais.

Imagine uma empresa comercial que compra sapatos para revendê-los. Para que a empresa possa operar, é necessário que ela possua produtos para vender. Portanto, saber quantos sapatos existem em estoque é importante para a empresa, certo?! Saber o número de sapatos em estoque é um dado.

Um sistema de informação organizará esse dado de tal forma que a empresa poderá saber quais são as datas específicas de compra de novos produtos, quais fornecedores oferecem os melhores valores e quem são os principais clientes, por exemplo. Isso é informação!

O uso de sistemas de informação facilita os processos e rotinas organizacionais, auxiliando na resolução rápida de problemas e no atendimento às mais diferentes necessidades da empresa. Dessa forma, os sistemas de informação vieram para ocupar um espaço importante na sociedade e nas organizações.

Dessa forma, empresas que pretendem manter seus negócios competitivos e alinhados às perspectivas e demandas do mercado precisam se organizar para a implementação de projetos de informatização com vistas a fazer uso de tecnologias para otimizar seus processos.

O uso de tecnologias nos processos organizacionais é o que chamamos de informatização.Um projeto de informatização é, portanto, a organização da empresa a partir do uso de meios tecnológicos.

O projeto de informatização faz com que as organizações se estruturem de tal forma que os processos que são realizados de forma manual passem a ser realizados com o uso de tecnologias.

De acordo com o que expõe Torres (1999), a tecnologia da informação auxilia a organização sob três perspectivas:

- Informatização buscando a eficiência;

- Informatização buscando a sinergia e integração

- Informatização buscando a adição de valor ao produto.

De acordo com o autor, a informatização que busca a eficiência ocorre quando a organização busca reduzir seus custos, reduzir os tempos de processos e a melhoria na qualidade seus produtos e serviços.

A informatização que busca a sinergia e integração, por sua vez, está ligada à utilização de tecnologias para estreitar as relações que existem entre a organização e seus diferentes usuários, como clientes, fornecedores, credores etc (TORRES, 1999).

A informatização que busca adição de valor ao produto é aquela onde o uso da tecnologia é incorporado ao produto ofertado pela empresa, adicionando valor a ele.

Nessa premissa de gerar eficiência, sinergia e adição de valor ao produto, especificamente na área de Contabilidade e negócios, temos o Sistema de Informação Contábil – SIC, que trata, portanto, das informações relacionadas à contabilidade e às empresas. Vamos saber mais a respeito?

Sistemas de Informação Contábil (SIC)

Um sistema de informação contábil é o conjunto de recursos financeiros e humanos que existe em uma organização e que é responsável por preparar informações financeiras.

O professor Marion (2015) aponta que o sistema de contabilidade envolve todo o conjunto de atividades contábeis, desde o entendimento do que é a atividade empresarial até a elaboração das demonstrações financeiras.

O principal escopo do sistema de informação contábil consiste em gerar informação útil na tomada de decisão.

Perceba, portanto, que o sistema de informação contábil é decorrente do processo de informatização nas empresas e nos escritórios de contabilidade: a organização, em um único local, de todos os dados referente a uma ou mais empresas permite que relatórios sejam gerados de forma rápida e eficiente.

Imagine aquela mesma empresa que compra sapatos para revendê-los. O tipo de atividade desenvolvida é um dado fornecido ao sistema de informação contábil. A partir desse dado, o sistema de informação contábil poderá, por exemplo, gerar informação acerca da estrutura do plano de contas da empresa.

O sistema de informação contábil tem tamanha importância que é possível que a partir dos lançamentos contábeis (inseridos em um sistema), sejam elaborados relatórios específicos para órgãos públicos, como uma guia de recolhimento de impostos, por exemplo. Além disso, os sistemas de informação podem ser organizados de tal maneira que podem gerar arquivos e relatórios em prazos específicos e de acordo com normas e padrões particulares de cada ente federativo.

Para tanto, é necessário que as pessoas que alimentam este sistema sejam bem instruídas, pois fornecer dados incorretos pode gerar, também, informações incorretas. A partir disso, vamos compreender como ocorre a implantação de um sistema de informação contábil em uma empresa!

Implantação do sistema de informação contábil

A implantação de um sistema de informação contábil perpassa seis etapas: diagnóstico, desenvolvimento, teste, treinamento, implementação e monitoramento. Vamos entender cada uma delas?!

Na primeira etapa, ocorre o diagnóstico. Aqui, todo o funcionamento da organização é analisados, desde o plano de contas até a análise dos resultados, compreendendo a compra de insumos, a estratégia de definição do preço de venda e a venda dos produtos. Na etapa de diagnóstico o funcionamento global da empresa é compreendido para que seja definida qual é a necessidade da empresa.

A segunda etapa envolve o desenvolvimento do SIC, sendo estabelecido o sistema de informação contábil mais adequado para a empresa, analisando suas funcionalidades e seu custo benefício. Na etapa de desenvolvimento, define-se o funcionamento do sistema e todos os aspectos relevantes para o gestor.

A terceira etapa consiste em colocar em prática o SIC a partir de um ambiente de teste. Nesta etapa de teste do SIC, geralmente é utilizado um outro tipo de controle já realizado pela empresa, para que seja possível comparar as informações geradas e os relatórios produzidos a fim de detectar e corrigir possíveis falhas no sistema.

A quarta etapa envolve o treinamento da equipe, apresentando aos colaboradores as funcionalidades do sistema e quais os parâmetros definidos para a coleta e análise dos dados a fim de transforma-los em informação útil. Essa etapa de treinamento possibilita que a empresa comece a utilizar o sistema de informação contábil sem maiores dificuldades.

A quinta etapa é a etapa de implementação do SIC, onde o software escolhido e testado será utilizado, de forma definitiva, por toda a empresa.

A sexta e última etapa é o monitoramento do SIC e ocorre de forma contínua. Na etapa de monitoramento, o desempenho do sistema é analisado e avaliado. Assim, caso sejam encontrados erros, buscam-se as devidas correções para tanto.

Vantagens e desvantagens do sistema de informação contábil

Um dos benefícios da implantação de um sistema de informação contábil concerne na melhor atenção dada aos pontos principais da empresa. Por facilitarem as rotinas e diminuírem o tempo de processamento dos dados, o uso de sistema de informação contábil permite que os gestores dediquem mais tempo à análise dos relatórios produzidos, concentrando seus esforços nas decisões mais assertivas para a empresa.

Em uma análise de relação custo-benefício, geralmente, as vantagens na utilização dos sistemas de informação são superiores às desvantagens, mas elas existem! A maior das desvantagens no uso de um sistema de informação é a dependência que as empresas adquirem sobre ele. Assim, em momentos de indisponibilidade do sistema, as organizações tornam-se passivas às fontes de informação, o que pode acarretar problemas organizacionais, seja no planejamento, nas operações ou na tomada de decisão.

Conclusão

A informatização é um caminho sem volta! Cada vez mais, a sociedade, em geral, tem aderido aos processos de informatização e, com isso, ganhado em organização e informação. Esse é um fenômeno que, diante do mercado globalizado e competitivo no qual estamos inseridos, é irrevogável.

A informação é, sem sombra de dúvidas, o recurso mais importante que uma empresa pode ter e, portanto, a organização e o processamento de dados com vistas a gerar informação, conforme prerrogativa dos sistemas de informação, é uma das estratégias fundamentais para que uma empresa se estabeleça e se mantenha inserida no mercado.

O sistema de informação contábil é um dos tipos de sistema de informação que pode existir e ele possibilita que as empresas tomem decisões no tocante aos aspectos financeiros e gerenciais, o que permite que esses processos sejam analisados e avaliados de forma mais eficiente.

Esperamos que tenha aproveitado este material e compreendido o que é um sistema de informação contábil e qual a sua importância para as organizações contemporâneas. Até a próxima!

Referências

MARION, Jose Carlos. Contabilidade empresarial. São Paulo: Atlas, 2015.

TORRES, N. A. Competitividade empresarial com tecnologia da informação. São Paulo: Makron Books, 1999

Parabéns, gistei muito.

A materia E muito Fantástico

Parabéns.

Conteúdo resumido e de alta qualidade.

Gostei muito, serve de instrumento para concientizar empresários a aderirem às implementações e assim cada vez mais empresas poderão viver, no mercado, competitivo por mais tempo.