Ter uma empresa é um desafio – e ser o gestor dela, também. Um dos grandes desafios que podemos citar consiste em compreender e saber as diferenças entre cada uma das nomenclaturas existentes em um negócio, como custos diretos e indiretos, despesas, receita, faturamento etc.

Tudo isso é fundamental para a gestão empresarial, pois permite que você compreenda quais são os resultados de cada uma das áreas da sua empresa – o que vai auxiliá-lo na tomada de decisão.

Para ajudá-lo a compreender melhor tais termos, neste artigo, vamos falar sobre custos diretos e custos indiretos.

Antes de mais nada, vamos esclarecer, para você, as diferenças entre custo e despesa – terminologias que são, muitas vezes, confundidas.

- Custo é tudo aquilo que se relaciona à aquisição de estoques, produção ou prestação do serviço de sua empresa.

- Despesa é o gasto necessário para manter as atividades da empresa mas que não se relacionam, diretamente, à produção.

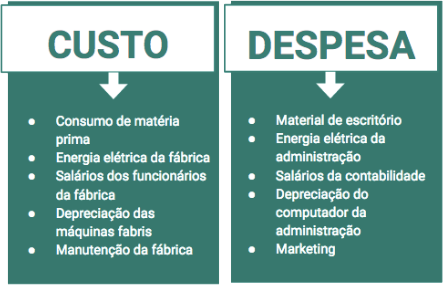

Vamos utilizar o item “aluguel” como exemplo. Em uma indústria, o aluguel do galpão industrial é um custo, pois ele é necessário para que a atividade de produção ocorra. Já o aluguel da sala comercial, onde se concentram as atividades administrativas da empresa, é uma despesa. A principal diferença é que sem o aluguel do prédio administrativo, a produção ocorreria normalmente. Isto significa que, ainda que a empresa necessite de atividades administrativas para existir, o seu processo produtivo não é afetado diretamente por este aluguel.

Na figura apresentada a seguir, você pode ver alguns outros exemplos de custos e despesas em uma indústria.

Agora que você já esclareceu a diferença entre custo e despesa, vamos focar no que nos interessa: o que são os custos diretos e os custos indiretos?

Neste texto, você aprenderá o conceito de cada um destes termos, qual a diferença entre eles e exemplos práticos para organizações.

O custo direto é aquele que pode ser diretamente atribuído a um produto ou serviço. Ou seja: é aquele custo que não precisa de nenhum critério para ser apropriado, ele possui um valor ou uma proporção pré-definida.

O custo indireto, por sua vez, é aquele que demanda algum critério de apropriação ao produto. Ou seja: não há uma quantidade específica desse custo que possa ser mensurada ao produto. Isso significa que será necessária alguma métrica específica para vinculação do seu valor ao produto ou serviço.

Esta “métrica” de apropriação dos custos indiretos aos produtos é chamada de critério de rateio. Existem diferentes critérios de rateios e cada empresa encontrará o critério que melhor se enquadra às suas realidades e demandas, mas que você possa compreender melhor, vamos dar alguns exemplos.

Para exemplificar custo direto e custo indireto no comércio, conheça a Look & Estilo, uma empresa que compra camisetas e bermudas para revenda. A empresa tem um único funcionário: um vendedor.

O custo da camiseta é um custo direto, tendo em vista que é possível atribuir diretamente seu valor ao produto. Uma camiseta custa R$ 15,00. O preço de venda pode ser R$ 30,00; R$ 40,00, R$ 50,00… Mas você consegue mensurar que UMA camiseta custou, para a empresa, R$ 15,00. Assim como você consegue mensurar o quanto UMA bermuda custou.

Já a mão de obra, não! Ela será um custo indireto.

Imagine que João é funcionário da loja e seu salário é de R$ 2.500,00. Você consegue dizer quanto desses R$ 2.500,00 refere-se a uma camiseta e quanto desse salário refere-se a uma bermuda? Não, né?! Principalmente, porque não é possível saber quantas bermudas ou quantas camisetas serão vendidas em um mês. Para isso, o dono da loja estabelece um critério de rateio, que pode ser, por exemplo, a proporção dos custos dos produtos. Veja:

Uma camiseta custa R$ 15,00 e uma bermuda custa R$ 35,00. O total de custo do produto da empresa é de R$ 50,00, sendo que 30% refere-se à camiseta e 70% à bermuda.

A empresa apropria o salário de João, que é um custo indireto, para cada um dos produtos e, assim, consegue saber exatamente qual o custo total das camisetas e o custo total das bermudas.

Veja na figura a seguir, como ficaria o custo total das camisetas e o custo total das bermudas se a empresa tivesse comprado 100 peças de cada um destes produtos.

E por que é necessária essa distinção? Pois é fundamental para que o gestor saiba qual será o preço de venda de seu produto, pois ele conhece quais são os custos envolvidos em cada um destes produtos.

Além disso, é importante para que o gestor saiba exatamente qual o custo total de cada um dos produtos. Assim, ele poderá saber qual dos dois produtos, por exemplo, é mais lucrativo e, a partir disso, tomar diversas decisões.

Alguns simuladores gerenciais, como os da Simulare, conseguem representar tudo isso em um game online onde os participantes administram empresas fictícias e competem entre si analisando diversos indicadores – como custos diretos e indiretos – e tomando decisões que impactam no resultado econômico da empresa.

Por fim, é importante que você perceba que a distinção entre custo direto e custo indireto somente ocorrerá quando houver a comercialização de mais de um produto ou serviço. Pois, com apenas um produto, é fácil de perceber que todo custo será atribuído ao produto, certo?!

Agora você consegue visualizar por que é fundamental que os conceitos de custos diretos e indiretos sejam bem esclarecidos em uma gestão empresarial? Faz toda a diferença no momento de apropriar custos, pensar em política de preços, escolher entre um produto mais rentável, etc.

Curtiu o Post? Assine abaixo nossa newsletter para receber mais conteúdos como este.

A explicação foi excelente. A única ressalva é quanto ao que representa o salário do funcionário. Nesse caso, não é um custo, sim uma despesa, pois o único custo que essa empresa teve de fato foi o CMV. Depois que os produtos estão disponíveis para a venda, interrompe-se o cálculo do custo, passando a ser calculada a despesa. No caso em tela, o salário de João já é um gasto para auferir receita, portanto, conceitualmente, uma despesa e não um custo.

Uma dúvida.

A bonificação trata-se de um custo (tendo em vista que será um crédito no estoque e débito na bonificação no custo) o ICMS devido dessa operação deverá ser creditado no ICMS a pagar/a recuperar e debitado em que conta do resultado?

A contabilidade debita na conta de bonificação e creditam a conta de ICMS a pagar/recuperar, porém não sei se deveriam criar uma conta de ICMS de bonificação fazendo jus ao:

CPC 16 (R1)

Parágrafo 38 part 2.

… Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques, >>dentro desse mesmo grupo, mas de forma identificada<<. As circunstâncias da entidade também podem admitir a inclusão de outros valores, tais como custos de distribuição. (Alterado pela Revisão CPC 03)

Muito bom o trabalho desenvolvido por vocês obrigado pela ajuda

Muito obrigado pela aula e pela ajuda em fazer- me entender a diferença entre custos diretos e indiretos. O meu muito obrigado

Conteúdo ótimo, me ajudou muito